相続をした家が空き家のままになっている方や、今後、空き家を相続する予定のある方はご注意ください。そのまま放置しつづけると、市町村の指導や勧告を受けたり、さらには敷地にかかる固定資産税が6倍に跳ね上がる可能性があります。

その理由や対策については国土交通省のホームページなどでも紹介されていますが、ご自身がどのケースに該当するかなどが、わかりづらいかもしれません。その点、小林工務店にご相談をいただければ、マンツーマンでのわかりやすい解説と診断(約1時間の簡易相続診断)を無料でおこなっていますので、ぜひお問い合わせください。

今回のコラムでは、「固定資産税が6倍になる」とはどういうことか、その理由と背景について紹介いたします。

令和5年の“空家特措法”を改正が大きな理由

最近、ニュース等で「空き家を放置すると固定資産税が増える」という話を聞いたことはありませんか?

これは「空家等対策の推進に関する特別措置法の一部を改正する法律(通称“改正空家特措法”)」が令和5年 12月13日より施行されたことを受けてのもの。実は改正前の法律でも“空き家を放置することで固定資産税が上がってしまう”可能性はあったのですが、なぜ今回の法改正によって改めて注目されるようになったのでしょうか。

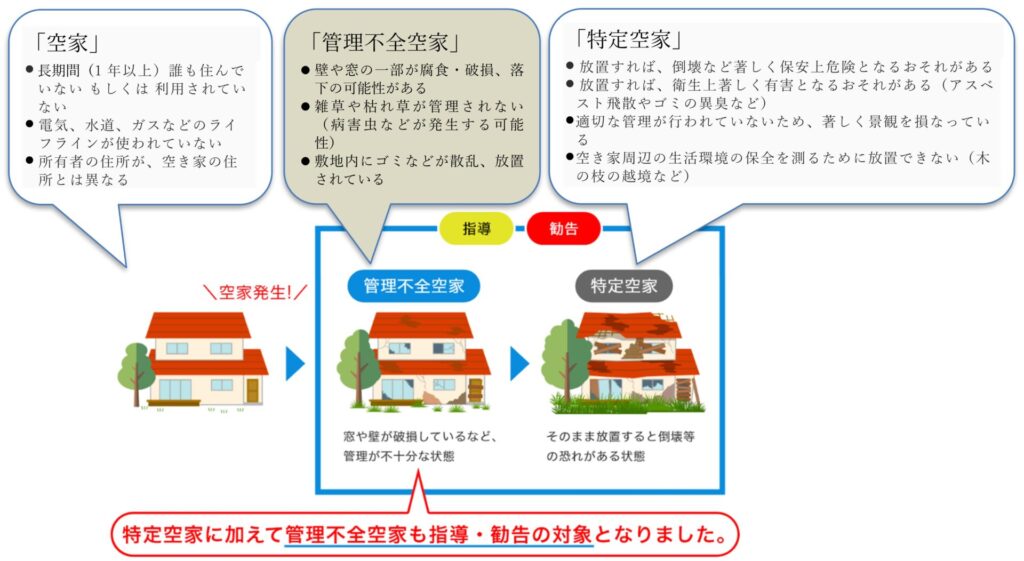

「特定空家」は10年前からすでにレッドカードの対象

当社のブログ『相続した空き家、そのまま放置していませんか?』でもお伝えしたように、年々増え続ける放置されたままの空き家は、倒壊や火災等の危険性が高まっており、大きな社会問題となっています。このような問題を解消し、空き家の活用や処分・解体を促すために、平成26年11月に成立したのが「空家等対策の推進に関する特別措置法」(通称“空家特措法”)です。

この法律では、危険な空き家を“特定空家”として指定し、行政側から指導・勧告・命令・強制執行等を出来るようにしただけでなく、空き家の適正管理をしない所有者に対して、市町村が助言・指導・勧告といった“行政指導”、さらに勧告しても状況が改善されなかった場合は“命令”を出せるようにもしています。そして、行政から勧告を受けた場合は、固定資産税等の軽減措置が解除される場合もあったのです。

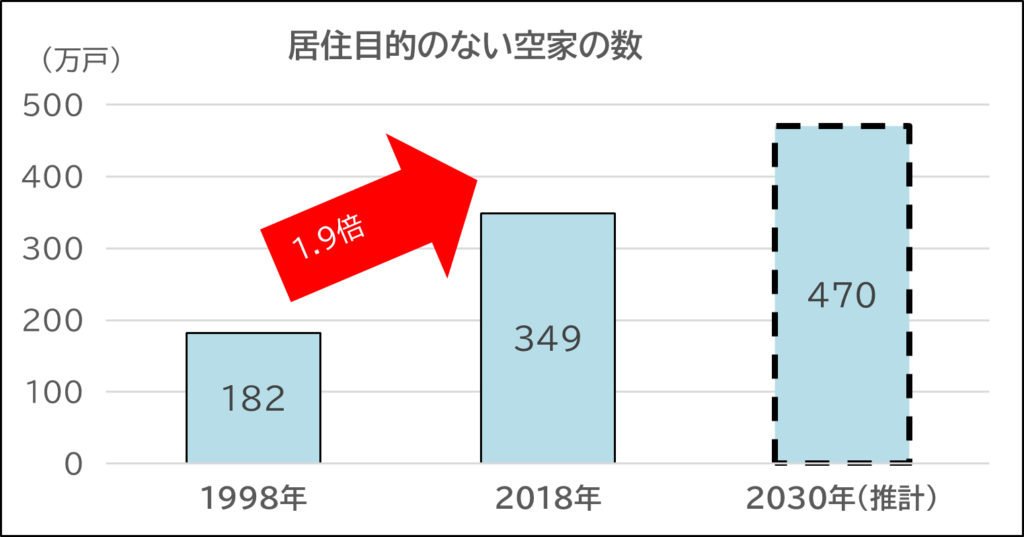

しかし、空家特措法の成立から8年以上が経過しましたが、依然として空き家は増加傾向にあります。下表のように、居住目的のない空き家はこの20年間で約1.9倍、さらにこの先も増え続けると推計されているのです。

そこで、空き家の除却等のさらなる促進に加え、周囲に悪影響を及ぼす前の有効活用や適切な管理を総合的に強化する必要性の高まりから、今後は特定空家になる前段階から予防的措置を講じられるようにすべきとして、令和5年 6月18日に「空家等対策の推進に関する特別措置法の一部を改正する法律」が公布、 12月13日より施行されるに至ったのです。

「管理不全空家」というイエローカードを新設

この法改正のポイントはいくつかありますが、所有者にとって一番大きな改正点は、特定空家の前段階として“管理不全空家”という区分が新たに新設されたことです。

管理不全空家は、特定空家のように完全に放置されているという訳ではないのですが、「空家等が適切な管理が行われていないことによりそのまま放置すれば特定空家等に 該当することとなるおそれのある状態にある」空き家を指します。これまでの特定空家に加え、この“管理不全空家”も市区町村からの指導・勧告の対象となりますし、行政から勧告を受けた場合には、特定空家と同様に固定資産税等の軽減措置が解除される場合もあります。これまで特定空家になるまで対応しにくかった、行政による改善の指導・勧告がより積極的に行えるようになったのです。

ところで「固定資産税等の軽減措置」とは?

では、 “固定資産税等の軽減措置が解除される”とは、具体的にどういうことなのでしょうか?

固定資産税等は、1月1日の時点で不動産などを所有する方に課せられる税金なのですが、実はこの固定資産税等には“住宅用地特例”というものが設けられています。住宅が建つ土地にかかる税金が安くなる特例で、土地の広さや用途に応じて課税特例措置(1/3~1/6)が適用されます。(下表参照)

ここで、住宅用地とは“住宅やアパートなど、人が居住するための家屋の敷地として利用されている土地”のことで、その面積が200㎡以下の敷地を“小規模住宅用地”、それ以外の部分は“一般住宅用地”に区分されます。

そして、固定資産税の基本的な計算方法は「固定資産税評価額×標準税率1.4%」ですから、例えば、固定資産税評価額が1,200万円の土地の場合、その税額は

1,200万円×1.4%=16万8000円

となります。

さらにその土地が“小規模住宅用地”に該当し、特例が適用された場合は課税の基礎となる固定資産税評価額が1/6となるため、税額は

(1,200万円×1/6)×1.4%=2万8,000円

と大幅に減額されるのです。

しかし、改正空家特措法に基づき“特定空家”や“管理不全空家”に指定され、行政側からの指導・助言に対して適切な対応をしないとして勧告を受けた場合、この固定資産税等の軽減措置(住宅用地特例)が受けられなくなり、小規模用地に該当する土地の場合にはその特例措置1/6が解除、つまりは税額が「6倍」となってしまうのです。

空き家の放置は何のメリットもありません

上記のように、法改正により空き家をそのままにしておくことは、固定資産税の負担など所有者に大きなデメリットを招きます。また、空き家の放置は景観を損ない放火や火災のリスクを高めるなど、近隣住民にとっても大きな問題となりかねません。

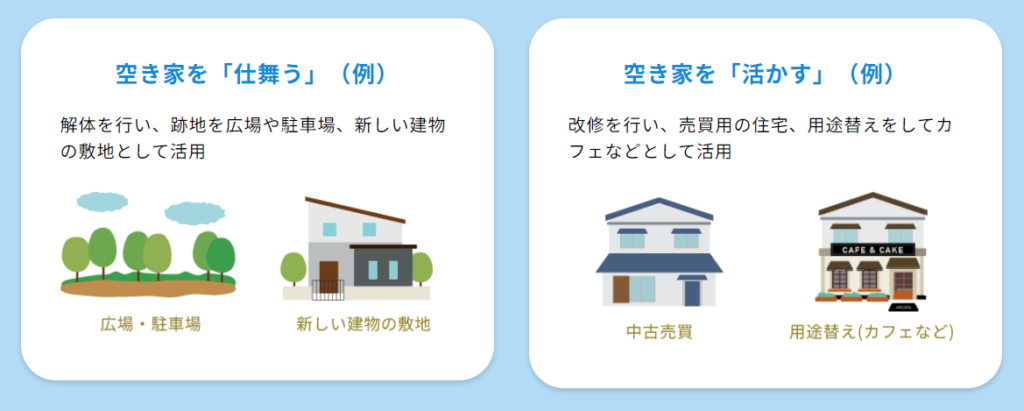

既に空き家をお持ちの方はそのままにせずに、売却や修繕して賃貸として貸し出す等、除却すべき空き家は除却し、活用できる家は活用するとの考え方のもと、「仕舞う」(除去)・「活かす」(活用)の適切な維持管理の対策を検討しましょう。

幸い今回の法改正では、空き家を活用するとともに、空き家の状態によっては除却が促進されるよう、以下の税制措置も見直されていますので、状況に応じて是非活用しましょう。

【空き家の活用】

【空き家の除去】

また、空き家を売却する場合、一定要件を満たせば譲渡所得の特別控除があります。売却を検討される際には、こちらの制度も合わせて確認いたしましょう。

(当社ブログ『「相続空き家の3,000万円特別控除」今年中がおススメなのはこんな方!』参照)

まずは専門家に相談をしてみましょう!

いかがでしたでしょうか。

空き家の取得経緯の約55%は相続によるものだそうです(令和元年)。相続したまま長期間利用していない家を“空き家”にしないよう、今後はより一層、適切な管理と対策を行う必要があります。

さらに、令和6年4月1日からは「相続登記の義務化」も始まります。(当社ブログ『相続した不動産の登記、お忘れでないですか?「相続登記の申請の義務化」が始まります。』参照)

総合的な相続対策には準備が必要ですので、早目の相談が肝要です!

しかし「行動に移したいけど、何から始めればいいのか分からない…」「どこに頼めばいいのだろう…」と迷われる時は、いちど小林工務店にご相談ください。

当社は財産管理の全国ネットワークである「株式会社 財産ドック」の「京都上京センター」としての機能も有しており、そのノウハウを活かして、「土地活用」「相続対策」「起業・事業承継」「その他の財産管理」など、財産を守り育てていくことについてもご相談が可能です。

簡易相続診断(60分)も無料で承っておりますのでご活用ください。

空き家の定期的な確認や管理・報告から、メンテナンスや改修工事、不動産の相続相談に至るまで、すまいをワンストップサービスでサポートできるのが当社の強みです。 建築・不動産・相続でのお困りごとは、創業元治元年 小林工務店までご相談ください。