「生命保険」で相続対策(2): 生命保険は相続トラブルも回避できる!保険の選び方や見直しのポイントも

以前のブログ(『「生命保険」で相続対策(1): 生命保険の非課税枠利用で相続税の課税対象額を抑える!』)では、財産の一部を生命保険にすることで、相続した財産をを基礎控除額の範囲に収めたり、基礎控除額を超える場合にも、超過部分の金額を少なくすることで、相続税を抑えることができる可能性をご紹介しました。

これ以外にも、財産を生命保険の受取りという形で相続することで生まれるメリットがいくつかあります。

今回のブログでは、具体的なメリットをいくつかご紹介します。また、そのメリットを最大限に活用するための保険選びについてもアドバイスいたします。

◇ まだまだある相続対策としての生命保険活用法

① 保険金を現金で受け取ることができる

<資金流動性が高い>

保険金は現金で受け取ることができます。しかも、銀行口座は、被相続人の死亡後に凍結されて、相続手続きが終わるまで原則として引き出せないのに対し、死亡保険金は、必要書類(死亡診断書、受取人の戸籍抄本・印鑑証明書等)が揃えば、請求後5営業日以内での支払いも可能となるなど、資金流動性が高い(=すぐに支払ってもらえる)ことも魅力。自由に使えるお金があれば、当面の生活費や葬式費用を準備することもできるでしょう。

<相続税の納税資金として確保できる>

実は相続税の納付方法は、原則として“現金一括納付”です。

被契約者が亡くなると、保険金は受取人の口座に振り込まれます。500万円、1,000万円と多額のお金を一括で受け取れるため、相続税の支払いに充てることが可能となります。

相続した財産が不動産ばかりだと、納税資金が用意できずに相続した不動産を売却せざるをえないケースも出てきますが、生命保険をかけていれば、亡くなられた際に生命保険金がもらえるため、納税資金として活用することができます。

<遺産分割の際に柔軟性を持たせられる>

現金が手元に入ることで、遺産分割の際に柔軟性を持たせられるというメリットも生まれます。相続が発生した際、遺産の分割は遺族間での話し合いが必要です。しかし、遺産の中には現金で分けづらいもの(不動産や事業資産など)もあります。そんな時、生命保険金を活用することで、現金で相続分を調整できるため、スムーズな遺産分割が可能になります。

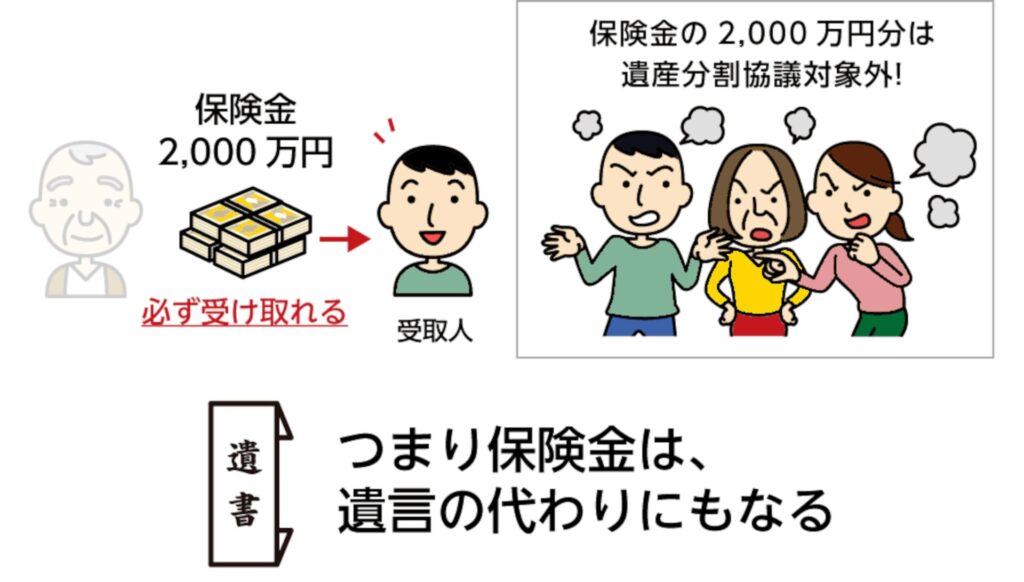

② 保険金の受取人と金額を指定できる

特定の相続人に対して保険金を残したい場合、その意向を契約書にしっかりと記載することで、残したい方に指定した金額を受け継がせることができます。

死亡保険金は受取人の固有の財産として、他の相続人が受け取ることはできません。他の遺産については遺言書に従うか、遺産分割協議で決めることになりますが、保険金については遺産分割協議の対象外とされ、他の相続人の了承を得ずに受取人単独で手続きをすることができます。そのため、指定した受取人に確実に保険金を渡すことができるのです。

保険金の受取人を明確に指定することで、「仲は良くても余計な争いごとを避けたい」といった、万が一の場合に遺族間での争いを防ぐことができます。

生命保険は“遺言の代わりにもなる”といえるのではないでしょうか。

また、受取人は変更することも可能なので、家族構成の変化に応じた契約内容の見直しを忘れずに行うように注意しましょう。

③ 生命保険は相続放棄をしても受け取れる

亡くなられた方に多額の借金がある、などの理由で相続人が相続放棄をする場合もあることでしょう。しかし相続放棄をすると、初めから相続人でなかったとみなされますので、マイナスの財産だけではなく、プラスの財産を含む相続財産のすべて引き継ぐことができなくなってしまいます。

ですが、生命保険金は受取人固有の財産となるため、受取人が相続放棄をした方になっていても保険金を受け取ることができるので安心です。

(ただし相続放棄をした方は“非課税枠を使えない”ので注意が必要です。)

プラスの財産よりもマイナスの財産が多く、相続放棄をすると全ての財産を相続することができません。生命保険に加入し、死亡保険金で遺すと受取人固有の財産となり、相続放棄をしても、受取人は、死亡保険金を受け取ることができます。ただし、放棄をした場合は相続人ではなくなるため、2-1の非課税枠の適用を受けることができなくなってしまいます。

④ 遺留分の侵害にならない

相続には法定相続人の最低限の取り分である「遺留分」という考え方があります。例えば遺言書に「配偶者に全財産を相続させる」と記載されていた場合、子どもが「自分の分がなく不満だ」と思えば、子どもの最低限の金額を請求できる仕組みです。

生命保険の死亡保険金は受取人固有の財産となるため、他の相続人は遺留分を請求できません。「長男に会社を継がせたいから多めに相続させたい」といった考えを実現できるのも、生命保険のメリットです。

⑤ 生命保険を使った事業承継

事業を営んでいる場合、生命保険は事業承継においても大きな役割を果たします。特に後継者が決まっていない場合や、後継者への資産の移転に悩んでいる場合、生命保険金を後継者に渡すことで、事業資産をスムーズに承継するための資金として利用できます。また、後継者が事業の経営にあたるために必要な資金を提供する手段としても効果的です。

◇ 相続対策には“終身保険”がおすすめ

では、相続対策の観点から、どのような生命保険に加入するのがよいでしょうか。

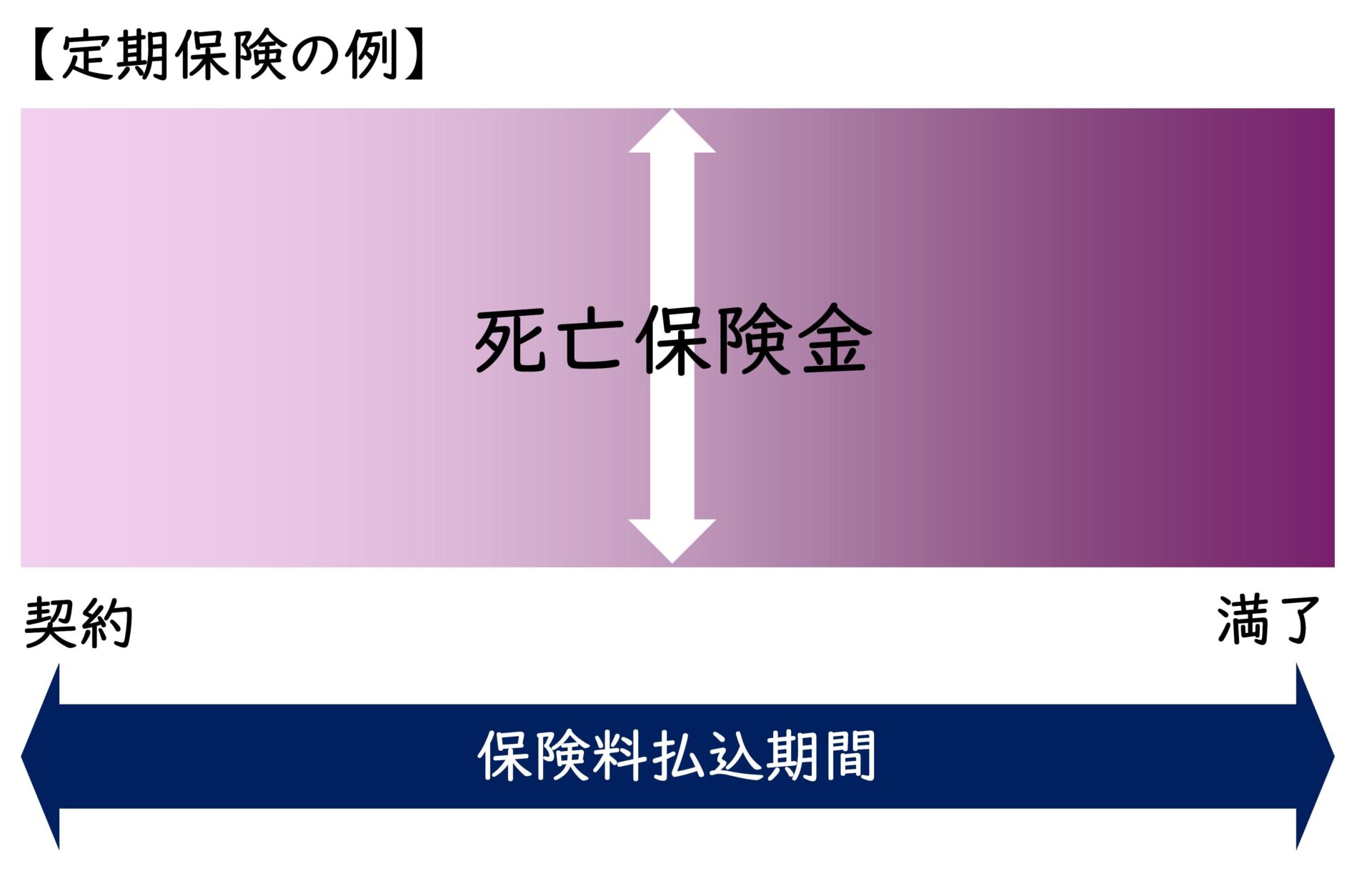

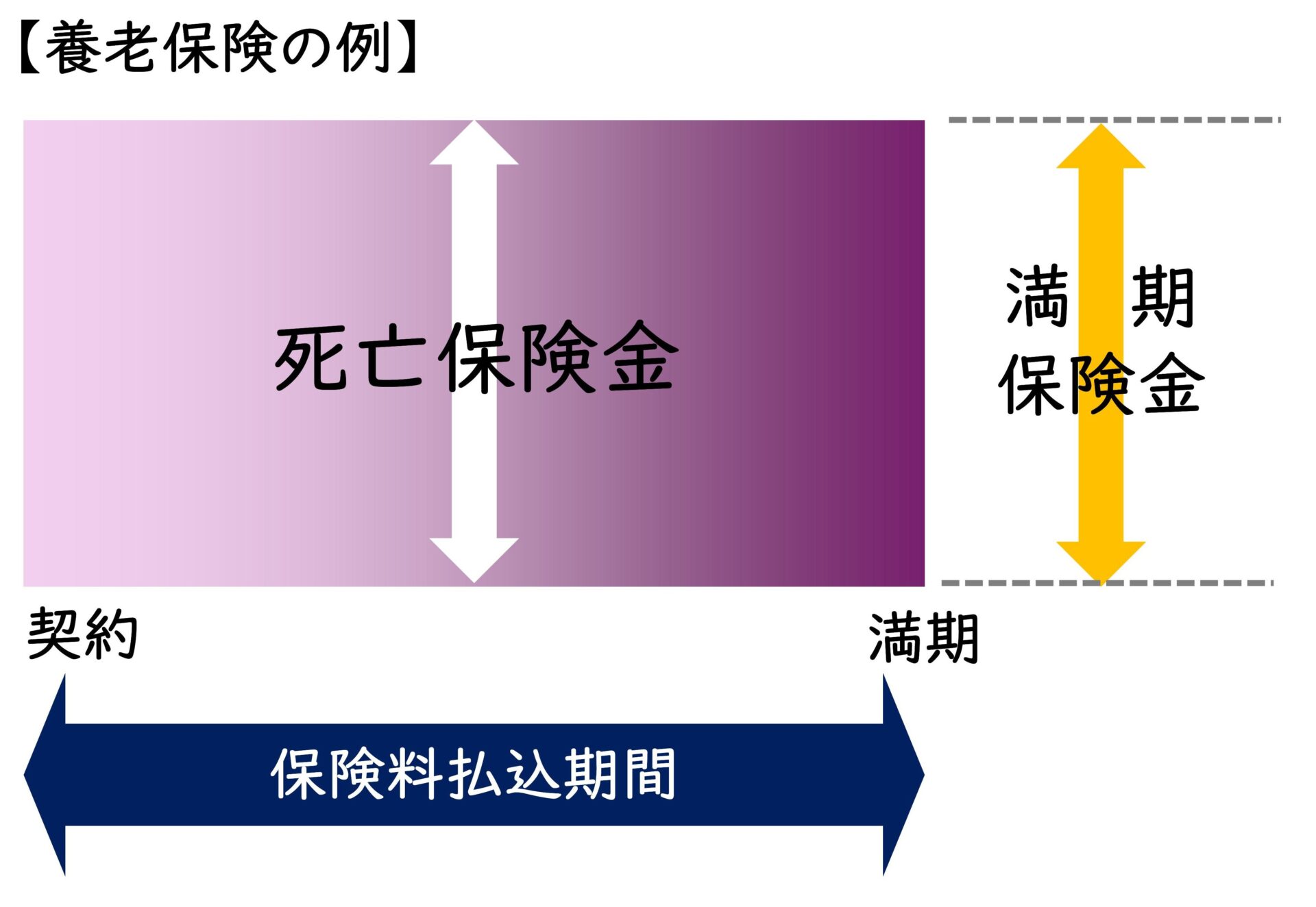

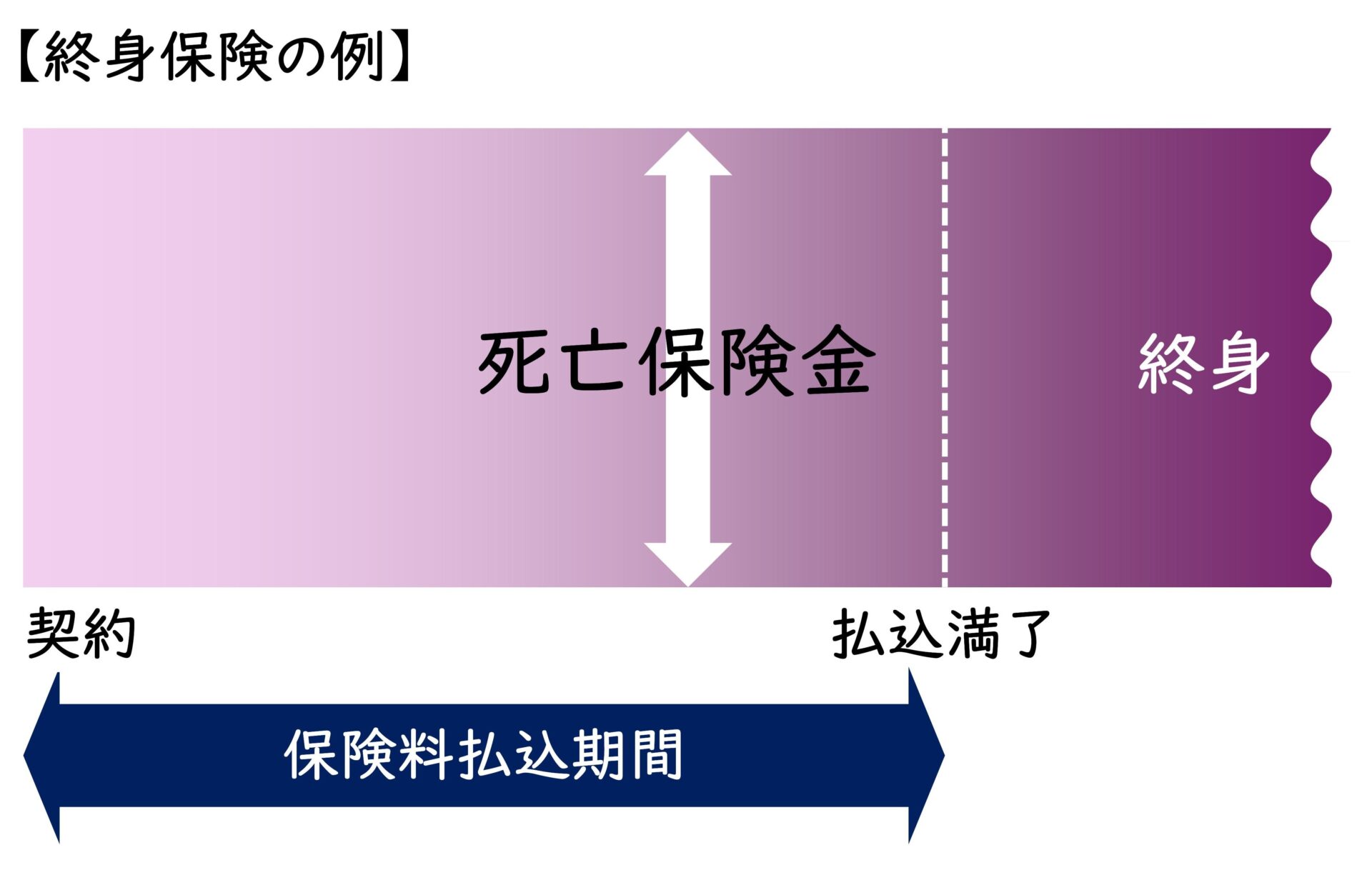

生命保険(死亡保険金がある保険)には大きく分けて「定期保険」「養老保険」「終身保険」の3種があります。

いずれにおいても保険期間内に死亡すれば死亡保険金が出ますので、相続税の死亡保険金の非課税枠を使うことができますが、相続税対策として有効なのは、死亡時に必ず死亡保険金がもらえる「終身保険」です。終身保険は一生涯の保障が受けられる保険であるため、亡くなられた年齢に関わらず死亡保険金を受け取ることができます。

さらに経済的に余裕のある人は、保険料の一時払いをおすすめします。

将来的に支払う保険料をまとめて支払うため、一時的な資金負担が必要になりますが、結果として支払う保険料の合計額に対し、保険金の割合が高くなるため、相続税をより節税することができます。一度に保険料総額を払い込むため、契約者の財産(=相続財産)が少なくなることでも相続税の軽減につながります。

また、一時払いの終身保険であれば、90歳の方が加入できるものもございますし、依然として低金利の時代なので現金・預金の活用という点からもおすすめです。

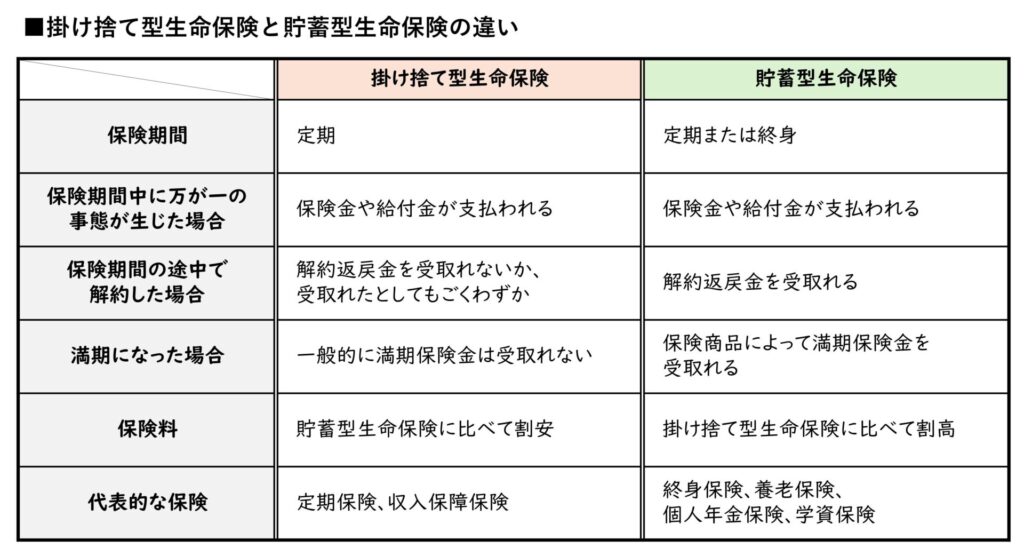

さらに保険には、「掛け捨て型」と「貯蓄型」があり、主な違いは以下の表のとおりです。

相続税対策として死亡保険金で非課税枠を活用することを目的としている場合には、支払っていく保険料を積み立てることが可能で、死亡保険金が確実に受け取れ、途中解約しても解約返戻金を受け取ることができる「貯蓄型」の終身保険を検討されるとよいでしょう。

ただし、保険契約がスムーズにいかない場合があります。

生命保険はいつでも誰でも入れるものではありません。年齢や健康状態などにより左右され、一般的には歳をとるほど入りにくくなっていきます。

通常、相続税対策を考える時期にはある程度の年齢に達している人が多いので、入りたい商品があってもスムーズにいかない場合があるということを頭に入れておきましょう。

◇ 生命保険は定期的な見直しが大切

いかがでしたでしょうか。

相続対策において生命保険が非常に有効なツールとなり得ることがお分かりいただけたでしょうか。

しかし、生命保険の活用法は一度決めたら終わりというわけではありません。家族構成の変化、相続税の改定、保険商品の内容の変更など、さまざまな要素が影響を与えるため、定期的な見直しが重要です。そのため、定期的に保険内容を確認し、必要に応じて契約内容を調整することが大切ですし、特に相続に関する法律が変わる場合には、早急に見直しを行うことをお勧めいたします。

そして、もしも相続のことでお悩みごとがございましたら小林工務店にご相談ください。

当社は財産管理の全国ネットワークである「株式会社 財産ドック」の「京都上京センター」としての機能も有しており、そのノウハウを活かして、「土地活用」「相続対策」「起業・事業承継」「その他の財産管理」など、財産を守り育てていくことについてもご相談が可能です。

(簡易相続診断(60分)も無料で承っておりますのでご活用ください。)

空き家の定期的な確認や管理・報告から、メンテナンスや改修工事、不動産の相続相談に至るまで、すまいをワンストップサービスでサポートできるのが当社の強みです。

建築・不動産・相続でのお困りごとは、創業元治元年 小林工務店までご相談ください。