「生命保険」で相続対策(1): 生命保険の非課税枠利用で相続税の課税対象額を抑える!

相続問題は、人生の終わりに向けて避けて通れないテーマの一つです。家族や親しい人々が遺産を巡って争うことがないよう、早めに対策を講じておくことが重要です。

その対策のひとつとして、「生命保険」が非常に有効な手段として注目されているのをご存じでしょうか。

今回のコラムでは、どうして生命保険が相続対策として有効なのか、そのために押さえておきたいポイントは何なのか等々、ご紹介したいと思います。相続対策として生命保険の活用を考えておられる方はもちろん、すでに活用しておられる方もぜひご一読ください。

最大のメリットは生命保険金の「非課税枠」の活用

生命保険を相続対策に利用する最大のメリット、それはズバリ! 死亡保険金に対して一定の「非課税枠」が設けられていることです。

一般的に、生命保険契約の死亡保険金は、亡くなられたことをきっかけとして相続人が受け取る財産であることから、「みなし相続財産※」として相続税の課税対象となります。

相続財産とは被相続人が“亡くなったときに所有していた財産”のことで、預貯金や車、土地、建物などを指します。死亡保険金は厳密にいうと“亡くなったときに所有していた財産”ではありませんが、実際には亡くなったことをきっかけに受け取れるものであるため、”みなし相続財産”として相続税がかかるのです。

( ※「みなし相続財産」には生命保険の死亡保険金の他にも、死亡退職金や年金や保険金などを定期的に受け取る権利(=定期金の権利)なども含まれます。 )

この相続税に対して、先ほど申し上げた「非課税枠」が設けられていて、被相続人が亡くなった後で相続人が生命保険の死亡保険金を受け取った場合、相続税の計算時に「法定相続人1人当たり500万円」までが非課税となります。

非課税枠があることで相続税の計算対象に入れる財産を少なくすることができる=相続税の負担が軽減され、節税につながるのです。

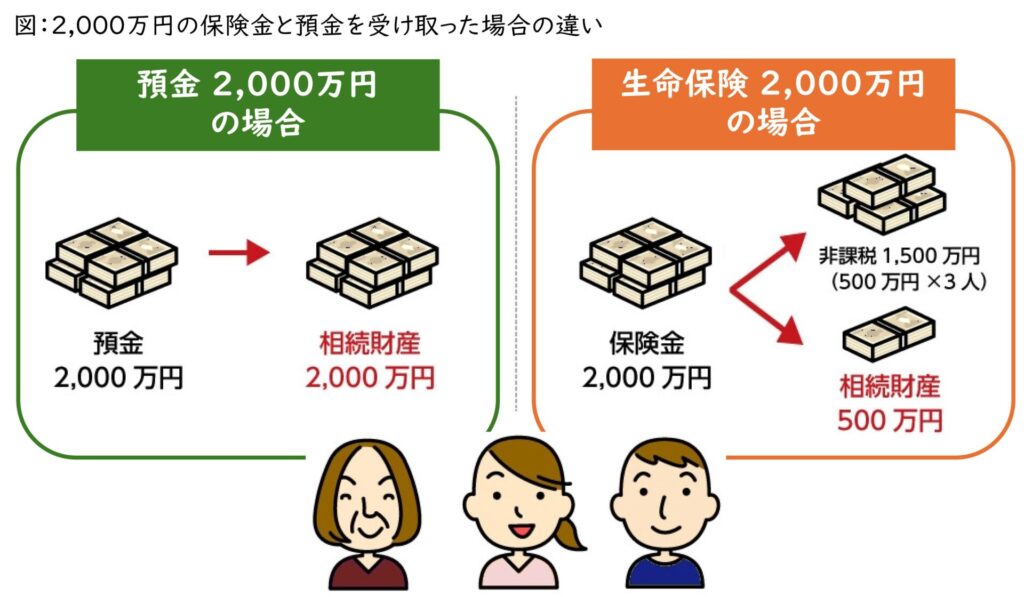

具体例をみてみましょう。

【事例】

亡くなられた方 : お父さま

保 険 契 約 : お父さまが死亡保険に加入し、自ら保険料を支払い

死亡保険金 : 2,000万円

法定相続人 : お母さま、長男・長女の3人

この場合、法定相続人が3人なので、生命保険金の非課税枠は、

500万円×3人=1,500万円

となります。死亡保険金が2,000万円なので、

2,000万円-1,500万円=「500万円」

の差額が相続財産としてプラスされ相続税の課税対象となります。

預金で2,000万円持っていた場合には、全額が相続財産として課税対象になることと比べると、保険金で受け取った場合は、相続税の課税対象額を 1,500万円低く抑えることができるので、その節税効果は絶大であることが分かります。

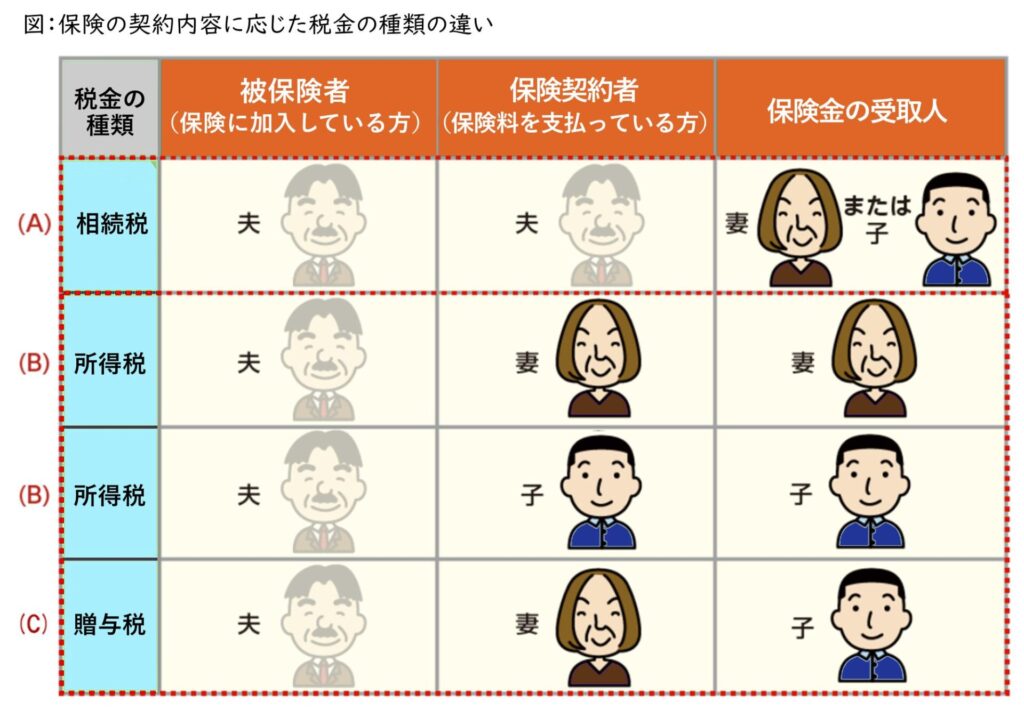

「非課税枠」の活用には保険の契約内容に要注意!

ただし「非課税枠」は相続人が生命保険金を受け取った場合に利用できます。相続人以外の方が生命保険金を受け取った場合については非課税枠が利用できないため注意しましょう。

また、この非課税枠は“「相続税」に対して設けられている”という点も大事なポイントです。

実は、生命保険金にかかる税金の種類は、『契約者(保険料を負担する方)』と『被保険者(保険をかけられている方)』、『受取人』の関係(加入方法)によっては、“相続税”以外の“所得税”や“贈与税”がかかるケースもあり(下図参照)、その場合にはそもそも相続税の非課税枠は使えることにはなりません。

すべての生命保険に“非課税枠のメリット”があるわけではないので、相続対策として生命保険の活用をお考えの場合には、「相続税」の対象となる加入方法(下図の場合であれば(A))を選択しましょう。

保険金の受取人についても検討が必要

生命保険の加入方法に関して、もうひとつ考慮しておきたいのが「受取人」の設定です。

一般的には、保険金の受取人は「配偶者」を指定することが多いと考えられますが、配偶者にはもともと“配偶者控除”というものが存在します。

これは 『配偶者の税額の軽減』 (国税庁HP参照)という制度で、配偶者が財産を相続する際に要件に該当すれば、遺産分割や遺贈により実際に取得した正味の遺産額が、「1億6,000万円」もしくは「配偶者の法定相続分相当額」のどちらか多い金額までは配偶者に相続税がかからない、というものです。

例えば、

①相続財産が1億円だった場合

⇒1億6,000万円までは配偶者控除の対象である為、配偶者は1億円全額を相続しても相続税は掛かかりません

②相続財産が4億円だった場合

⇒配偶者の法定相続分である50%=2億円までは配偶者控除の対象である為、配偶者は2億円までであれば相続税は掛かかりません

この制度のおかげで、配偶者には通常の相続でも相続税負担の心配なく財産をお渡しする事が出来ます。

配偶者はすでに配偶者控除があるため、非課税枠を最大限活用するには他の相続人(子どもなど)を受取人にする方が効果的な場合がありますので、保険金の受取人については「配偶者の税額の軽減」制度も考慮に入れながら決定することが大切です。

生命保険による相続対策は他にもメリットが…

いかがでしたでしょうか。

このように、生命保険の非課税枠を使うことで相続税の課税対象額を抑え、相続した財産を基礎控除額の範囲(3,000万円 + 600万円 × 法定相続人の数)に収めたり、基礎控除額を超える場合にも、超過部分の金額を抑えることができます。相続を考えるとき、生命保険を手段として検討することは、たいへん有効といえます。

また、生命保険の相続は、銀行預金の相続とは異なり、すぐに保険金の支払いを受けられたり、保険金の受取人と金額を指定できるなどの特徴があり、相続対策としての活用法がほかにもございます。これについて詳しくは、次回のブログにて紹介させていただきます。

小林工務店は、財産管理の全国ネットワークである「株式会社 財産ドック」の「京都上京センター」としての機能も有しており、そのノウハウを活かして、「土地活用」「相続対策」「起業・事業承継」「その他の財産管理」など、財産を守り育てていくことについてもご相談が可能です。

(簡易相続診断/60分 も無料で承っておりますのでご活用ください。)

不動産の相続相談に限らず、空き家の定期的な確認や管理・報告から、メンテナンスや改修工事に至るまで、すまいをワンストップサービスでサポートできるのが当社の強みです。

建築・不動産・相続でのお困りごとは、創業元治元年 小林工務店までご相談ください。